| ��ҵ����ҳ | ��ָ�о�Ժ | CREIS��ָ���� | ���߱��� | ���� | סլ | д��¥ | �ز���ѵ | ��ҵ�о� |

|

|

|

||||||||||||||

| �����Կ�����ҵ��Ӱ�� |

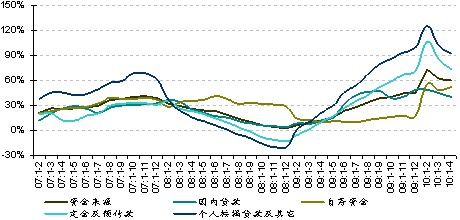

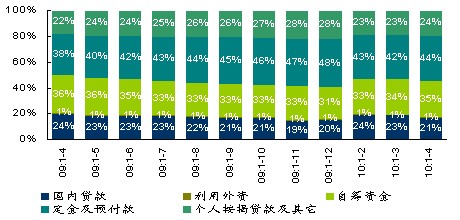

�����Կ�����ҵ������ҵ����������Ӱ�죬������ҵ�����������۲��ԡ����ͬʱ����ҵ���ʺ��õ�Ҳ���ܵ�����Ӱ�죺�����Ŵ������ʱ��г������ѶȼӴ�����ҵ�õظ�Ϊ���ԣ����õ��������Լ��١����⣬���ڼ�ǿԤ���ʽ��ܵȶ������ߵĵ���ЧӦ����ҵ�ʽ�ѹ���������Ӵ�Ͷ�����ĺͿ�����������ܵ��ϴ�Ӱ�졣 2������������ҵ�ʽ���Դ�����ṹ�Ա仯�����ڴ���ռ�ȳ����½����Գ��ʽ�ռ���Ȳ������� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2010���������������Ŵ�֧�ֵļ��������ۻؿ�ķŻ�����ҵ�ʽ���Դ���ٳ����Ż���1-4�£���ҵ�ʽ���Դ2.16����Ԫ��ͬ������59.9%�������������½�1.5���ٷֵ㣬�����������������ٷŻ���ͷ��4�µ����ʽ���Դ5353��Ԫ���������½�7.5%�����й��ڴ���878��Ԫ���������½�25.9%���Գ��ʽ�1857��Ԫ���������½�13.9%�� ���ʽ���Դ�Ľṹ������2010��1-4�£����ڴ���ռ��ҵ�ʽ���Դ�ı���Ϊ21%���Խ���2�����������½���Ҳ���Ե���2009��1-4�µ�24%�����Գ��ʽ�ı���Ϊ35%����1-2�����2���ٷֵ㡣 ���⣬������ҵ����������ŵĶ��Ҳ����½�����2010��1-3�£����б������硢��ʢ�ز����״���ҵ�����ϳ�Ͷ���ҷ��ز���ҵ����������ţ����ܽ�����500��Ԫ��2010��4����������һ�ҷ��ز���ҵ������Ϣ������д�����š�����2009�꣬���ز���ҵ����ҵ����ƵƵ��ô�����ţ��й����С��й��������С��й�ũҵ���С��й��������еȹ��ڶ������ȫ�����ز���ҵ�����ܶ���3300��Ԫ���������š� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

�ʱ��г�����������������IPO�����ѶȼӴ�����ҵ������չƱ�ݵȶ�Ԫ���������� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2010���������ʱ��г��Է��ز���ҵ���л�������̬�ȸ�Ϊ���ԡ���ֹ2010��5��16�գ������п���ҵһ�ҷ��ز���ҵ��2�³ɹ��ڸ����У��ڵ�A�ɸ�����һ�ҷ��ز���˾�������У�����2009���°��꣬�Ⱥ��к��������7����ҵ����۳ɹ����У�5��7�գ�̫�ŵز���������ԭ��5��14�ս��е�200�ڸ�ԪIPO�ƻ��� ��IPO�����⣬���й�˾�������ƻ�Ҳ��ɼ���ȵ��������ò���dz��2009��������������ơ���ص����ڵĽ�50�ҷ��ز���ҵ�����������ʼƻ�����ļ���ʽ��ܶ��1000��Ԫ��5��12�գ����̵ز���������������������Ϊ���������ҳ���������ķ��ز����й�˾����ͳ�ƣ�����5��14�գ���ؼ��š������ǽ��������ɷݵ�8�ҽ���������������Ԥ������ҵ���ɼ���ȫ�������������۸���Ҫ�ɹ�����������ʵ��Ѷȼ���...[����] |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������Ŵ�����������ʱ��г������ѶȼӴ������£�Ʒ����ҵ������չ��Ԫ������������Ʊ�ݡ����С�����ȵõ�����ʹ�á�

2010��4���������ž��֡���ء������ȴ��ͷ��ز���ҵ������չ����Ʊ�ݡ�����ļ���ȶ����������ʣ�ͬʱ������һ��������Խ��Խ�ܵ���������������ڣ��л���ҵ�����ǹɷݵ���ҵ�������������ʡ�����ý����Ϣ���������������ij�̨�����ز���ҵ����������ͨ���ܵ��ϴ�̶ȵ�Ӱ�죬�ѶȲ��ϼӴ�...[����] |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

���ܡ�����ס����Ч�������ǡ��¹�ʮ��������ҪĿ�꣬������������ع�Ӧ����ǿ�������ش��á��ϸ����س��ú�ͬ�����ȶ�������ʩ�������ڡ��¹�ʮ�����Ѿ����г����۲�������Ӱ�죬��ȻӰ�쵽������ҵ��Ͷ�����ġ� ��һ���棬�����¹�ʮ�����⣬��������ס���������ڼ�ܲ���Ҳ�ֱ��̨����ش�ʩ����ס��������ġ�����Ԥ���ʽ��ܻ��ơ����ڱ����ʽ�ȫ������������β���յ�ͬʱ��Ҳ��һ���̶��ϼӴ�����ҵ���ʽ�ѹ��������������ġ���������õ���50%��������ǿ�������ش�����������Ҳ��Ӱ�쵽��ҵ���õؼƻ��� ���ڡ�1+1>2�������ߵ���ЧӦ�����뼰����ί�������ߵ�������̨���Կ�����ҵ��Ͷ�����IJ����ϴ�Ӱ�졣2010��5��13�գ�Զ��ز������ܲ�������ʾ���ͽ����õؼƻ������ر�ָ�����ܱ�֤һ���ܴﵽ200��Ԫ���������Ŀ�ꡣ����������̨ǰ��3��15�գ�Զ��ز���40.8��Ԫ���±�������������¥��ؼ۴�2.75��Ԫ/ƽ���ס� Ԥ��δ��һ��ʱ�䣬���ز�������ҵ��Ͷ�ʡ����ء��¿�����ָ������ٽ�����ά����2010��1-4�µĸ�λ�����ٷŻ����Ǵ�����¼����������ܳ���ͬ���½��� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

������ҵ�õؽ�����������Ҳ�в�����ҵ���ժȡ���ʵؿ� ������2009��Ŀ�ǰ�𱬺���������Ӱ���£����ز���ҵ�õ�����Ҳ����½����õ������ͽ������½���3�³���������ء��̳ǡ����صȷ��ز���ͷ��ҵ������ͣ�õأ���2010��1-3�£����ÿ��������Ŀ�ֱ�Ϊ8����11����6�����õ��ʽ��ܶ��150��Ԫ����2010��4�½�����������Ŀ�����Ϊ10��Ԫ��5���ϰ��¸���û�й����õء� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

���������ij�̨Ӱ���˿�����ҵ������Ͷ�����ģ������б����ز��������ز����ʽ��ԣ��ʵ����ǿ�����ʷ��ز���ҵ����Ѱ�һ����õأ�������չ���ش����� �����ز���5��7�գ������ز��ֱ���14.26��Ԫ��11.83��Ԫ�ijɽ��ܼ۾����Ϻ��ֽ������ĺ��������ؿ顣2010�������������ز����µ����۽�������ٳ��ַŻ��������õ��ʽ�Ͳ���״��֧������ҵ�����������ش�����5�������������ز����Ϻ����ɶ��ѻ�ù�Լ75��ƽ�����ش����� �����ز���4��28�գ������ز���70.5��Ԫ���ܼ��ĵ�����������ˮ����һ�ؿ飬��Ϊ����µ���������¥��ؼ۽�Ϊ2341Ԫ/ƽ���ף�δ��ӯ���ռ�ϴ� |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| �����Թ����ߵ�Ӱ�� |

���ز������Թ����ߵ�Ӱ��ʮ����������������̨Ӱ���£��������Ѿ��������ձ���������������������Ԥ�ڷ��۽��µ��ҷ��۵ĵ��������°��ꡣ����ͬʱ��ʾ������������Ȼ���ڣ�������ۻص�������������λ���������������ѡ�������ҵ��

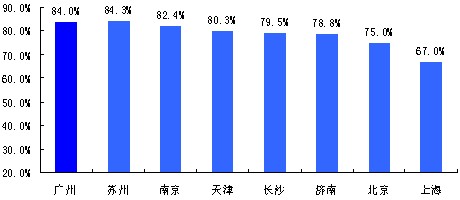

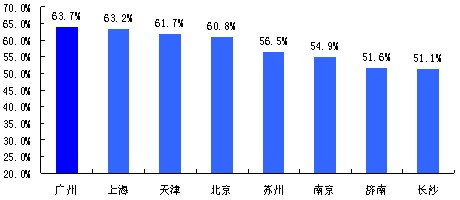

��ָ����������ʾ����8���ص���У���Ϊ�������乺���ƻ��бȽϻ�dz���Ӱ��Ĺ����߾�ռ50%���ϣ����ݡ��Ϻ������ͱ�����60%���ϡ����⣬�������ӳٹ�������ʱ�����Ĺ�����ռ�Ⱦ���60%���ϣ����ݡ����ݡ��Ͼ��������������80%�� |

|||||||

|

|

||||||

| ������������Ӱ�� |

�Ӳ�������.���������ڵط����������������ز����˰�����뼰���س��ý������Եط�������Ӱ��̶�ҪԶ�������������ڵط���������������ֲ��ϼӴ�ı����£�������ʹ�õط������ķ��ز����������ˮ���Ӵ�ط�����ѹ����Ӱ�쵽������ס����������ع�Ӧ�ƻ���˳����ɡ� |

|||||||||||

|

|

||||||||||

| �����Ӵ�ط���������ѹ����Ӱ�쵽������ס����������ع�Ӧ�ƻ���˳�����

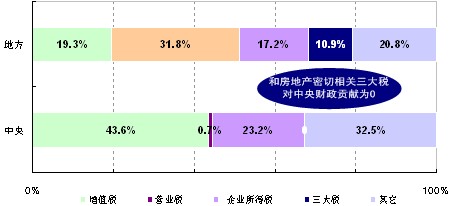

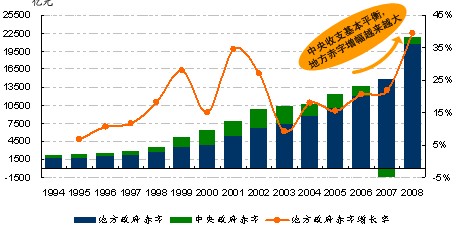

1994��ʵ�з�˰�Ƹĸ�ط���������ռ����������ı����ȶ���45-47%֮�䣬��֧��ռ�ȴ�1994���69%������2008���78.7%�����µط�����������֧���IJ��ϼӴ�������������������֧��ƽ���ط�������֧��ƽ��ì������ͻ���� |

|||||||||||

|

|

||||||||||

���ڷ�˰�ƺ�ط���������֧��ʱ�䲻ƽ�⣬2008��ط��������������Ѵ�20599��Ԫ�����ֶ��1997�������˽�10����ռ�ܳ��ֵı��شﵽ94%�������������IJ�������ռ�ܳ��ֵı��ؽ�Ϊ6%����˲������ֵ�ѹ����Ҫ�����ڵط������� ���ڶ����س��ý�ͷ��ز���˰�յ��������������ַ��ز����ضԵط�������Ӱ��̶�ҪԶ��������������֮�ط������������ֱ���ʮ��ͻ�����ط�����δ��һ��ʱ���ڿ������ٸ���IJ���ѹ�����⽫Ӱ�쵽������ס����������ع�Ӧ�ƻ���˳����ɣ�������δ��ס����Ӧ��������г���ƽ�ȷ�չ�� |

|||||||||||

| ���������е�Ӱ�� |

�������ܻ�������е�Ӫҵ���벢�Ӵ����еķ��ز�������ա�һ���棬���ز��г��Ķ��ڵ��Խ��������еķ���ҵ������Ӱ������ҵ������һ���棬����2009�������ز������ڽ��ڻ���������ռ�ı������������������߸ܸ˻�����2010��1���ȴ����ߣ����еķ��ز�������������ӣ����ⲿ�ַ���Ŀǰ���ڿɿط�Χ֮�ڡ� |

|||||||||||

|

|

||||||||||

|

���ز��������ռ����ߣ������Ŵ��ʲ����ո������ܵ����ز��г�������Ӱ�� ���ž����������ߺ����ѹ���ĸı䣬���ز�����������������ռ�������������Ҳ������ߡ�����2010��1���ȣ����ز��������Ϊ8.18����Ԫ��ͬ������44.3%�����ٱ�2009��ĩ��6.2���ٷֵ㡣�����ز��������ռ���������������20.9%������һ������0.9���ٷֵ㡣 ���ز����������ʹ�������Ŵ��ʲ��ķ��ո������ܷ��ز��г����Ʊ仯��Ӱ�죬���ӷ��յĿɿض�����������ȫ���Է��۵�Ѹ��������Ҫ������2009�����������2010�꼾�ȣ��������ڼ��������ز��������ռ�����ܴ������ı���ԼΪ3%�������ϵͣ�������������з��ز�����ķ��ձ�¶�Ȳ���Ŀǰ��Ȼ�ڿɿط�Χ֮�ڡ� |

||||||||||

����������Դ��CREIS��ָ������fdc.soufun.com ��Ȩ������������������ָ�о�Ժ�о�д������ת�ػ��˽������ϸ����Ѷ������ָ�о�Ժ��ϵ���緢�ַǷ�����ת�أ����ǽ��������䷨�����Ρ� ��ϵ�绰��010-59306936��6983 |

| ���ݱ��� |

|

��ָ�о�Ժ����Ŀǰ�й��ķ��ز�רҵ�о����������з�����100������н������й���Ϣȫ�ķ��ز�רҵ���ݿ⣬���������ڷ��ز��г��о�������Ӫ���з�ָ��ϵͳ����Ϊ�й����ز��г��ġ��������������Ͷ����ҵ�ġ�����ꡱ������Ӫ�ı�����ָ��Ϣ�����о�Ժ�й����ز�TOP10�о��鷢�����й����ز���ҵϵ���о��ɹ����ѳ�Ϊ���з��ز���ҵ��Ӫʵ������ҵ��λ����Ҫ���� |

|

�з�ָ��ϵͳ���ݿ⣺��ָ�о�Ժ������Ϣ�������б鲼ȫ���ķ���ʦʵ�ص���ͷ�����ƽ̨���ڸ��ټ�⣬�����˴���һ�����ݣ�������Ŀǰ�й���ʱ������Ϣȫ�ķ��ز�רҵ���ݿ⡣���ݿ������˷��ز���ҵ����Ŀ�����ס�������ָ�������ߡ��滮��Ӫ�������ڵȶ�����棬�㼯�˽�20�����й���40���г��еĿ�����Ӫ���ݺͽ�10�����й�40������еķ��ز��������ݣ�ͬʱ�ռ���8���סլ��Ŀ��5���������غͽ�1��д��¥��ҵ��600���ָ�깲5000��������ϸ��Ϣ�� |

| ���౨�� |

| ������Τ���� ��ƣ����� ��ҵ����Ʒ |